参与多户住宅投资的主要考虑因素

多户住宅是新手房地产投资者首次涉足租房市场的一个好开端。

多户住宅是一种流行的投资形式。尽管疫情对其他市场有影响,但多户住宅的租金和入住率相比于其他行业来说都要更强,这也是投资者不断追求多户住宅投资的原因。这在美国和日本等成熟和完善的多户住宅中尤为明显,这些国家的多户住宅市场的需求已经增加,并且预计将继续增长。这是一个很多人都熟悉的资产类别,特别是那些以前租过房或买过房的人。与其他住宅物业类似,多户住宅也配有功能齐全的厨房、浴室以及混合的生活空间和卧室。

多户住宅被许多有经验的投资者认为是最基本的商业房地产类型。与投资其他商业地产,如办公楼和酒店相比,它没有那么复杂和繁琐。多户房产投资是新手房地产投资者首次涉足租赁房产市场的一个好开端。

什么是多户住宅?

多户住宅通常被称为多户居住单元或MDU。它是一栋有多个独立住房单元的住宅楼,或在一个综合体中的几栋楼。多户住宅可容纳多个租户,这样每个人都有自己的单元。这种类型的房地产的租约通常按月或按年进行。

市场上有几种不同形式的多户住宅;每一种都有自己的一套独特的功能和设施。在此,我们将讨论以下类型:

- 复式楼:复式楼是一栋有两个独立住房单元的两层楼。该种建筑只有一个前门和门厅,两个单位必须共用。但是,每个单元仍然有自己的入口。

- 三单元楼和四单元楼:与复式楼类似,三单元楼和四单元楼是有三个或四个独立住房单元的建筑。

- 联排别墅:联排别墅在城市的郊区相当普遍。这种类型的房屋与其他单位共用一面或两面墙,同时拥有自己的私人入口。通常情况下,它们相互连接成一排,并且有两到三层楼高。

- 半独立式房屋:半独立式房屋就像联排别墅一样,尽管它们与下一个房屋并排共享一堵墙。

- 共管式住宅和公寓:共管式住宅和公寓通常出现在土地价格较高的城市地区。这些类型的住房至少有五个独立的单元,并且有游泳池、花园、操场和停车位等设施。共管式住宅是一栋建筑或建筑群,包含几个独立的单位,而公寓则是由一个业主完全拥有。

过往业绩

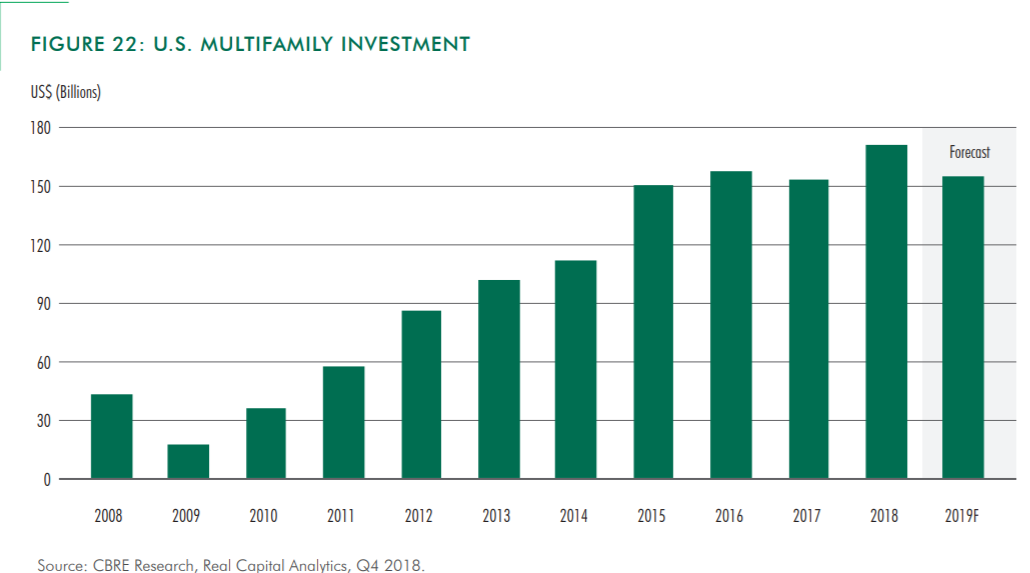

根据著名的房地产服务公司世邦魏理仕(CBRE)的说法,多户住宅是第一个从2008年经济衰退中复苏的行业,并且自此以后的表现超过了许多其他房地产资产类别。他们进行的一项研究发现,美国多户住宅行业的需求已经从2009年的约150亿美元成倍增长到2018年的惊人的1700亿美元。

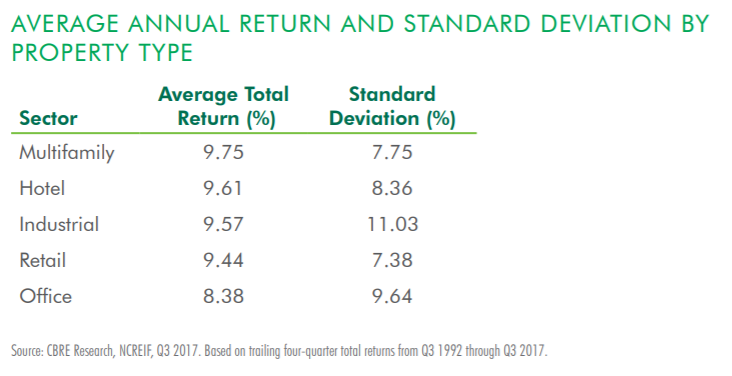

显而易见,投资于多户住宅也被证明能够为投资者带来稳定和坚实的回报。世邦魏理仕指出,在过去的25年里,与其他商业地产资产类别相比,多户住宅投资的平均回报率最高。此外,它的回报表现的标准差(波动性)在其他资产类别中也是最低的。

多户住宅以其低风险的特点而闻名,被许多投资者认为是一种 "防御性投资"。这是由于多户住宅投资解决了较为缺乏弹性的住房需求。在经济衰退期间,在可能会出现失业、经济压力和紧张的情况下,人们可能会被迫卖掉他们的房子,转而居住在出租屋里。

此外,人们总是需要一个容身之所,而多户住宅则是被租房者青睐的好选择。对于那些希望在其投资组合中增加弹性和多样化的房地产投资者来说,考虑投资多户住宅是顺理成章的事情。因为住房是刚需,即使经济下滑可能会清空其他类型的商业空间,多户住宅往往也能在经济周期变化下表现得更具抵抗力。综上所述,多户住宅的平均总投资回报率较高,为9.75%,标准差相对较低,为7.75%,这让多户住宅拥有更高的风险调整回报并更有吸引力。

为何投资多户住宅?

千禧一代的强劲租赁需求

自2008年金融危机以来,房屋价格中位数逐渐上升。因此,房屋所有权对许多年轻人来说已经变得遥不可及。根据美国人口普查局的数据,2019年全美总人口的住房拥有率为64%,比2012年和2013年有所下降-当时的住房拥有率徘徊在65%左右。同时,2019年只有11%的年轻千禧一代和29%的年长千禧一代拥有自己的房子;大多数人宁愿租房或与朋友或家人一起居住。

由于无法负担的房价,千禧一代现在选择租房,而不是买房。此外,相对于拥有房产的好处,千禧一代还倾向于欣赏随时更换住所的灵活性和地理上的流动性。

城市复兴成为多户住宅需求的积极动力

多年来,美国的许多城市已经发展成为繁华的、风景如画的大都市。活跃的城市氛围和便利的生活方式不仅吸引了年轻人,也吸引了老一辈人,特别是婴儿潮一代(52岁至70岁)。

房地产信息行业的领导者之一英曼公司的研究表明,在过去十年中,60岁及以上的租房家庭数量增长了43%。在大多数美国城市,城市生活的主流住房选择已经变成了多户住宅租赁。可供出售的多户住宅单元相当有限。由于从住大房子到租多户住宅单元的降格已经是这个老年群体的偏好选择,这些房产的需求量预计在未来十年将继续上升。

优惠的抵押贷款市场

多户住宅投资确实享有优惠的抵押贷款和较低的收购成本。事实上,与其他类型的商业房地产投资相比,商业多户住宅的抵押贷款通常能获得较低的利率和较好的贷款条件。根据Real Capital Analytics的研究,多户房产的典型抵押贷款利率为4.25%,而整个商业房地产领域的利率为4.5%。此外,多户住宅投资者还获得了比其他商业房地产投资者(平均为59%)更高的贷款价值比率(平均为67%)。这反映了该行业相对较低的风险状况,所以贷款人和银行愿意以更有利的条件向该行业发放贷款。

税收优惠

多户住宅投资在实体层面也享有优惠的税收待遇。当一个多户住宅被收购时,业主可以开始折旧他的房产以抵消税收。一个多户住宅资产可以在27.5年内折旧,而其他商业房地产类型的折旧期为39年。这意味着,投资者能够直接从多户住宅项目中获得更有利的税收待遇。不要忘记,商业抵押贷款的利息也是可以扣税的。

短期租约便于立即适应市场变化

如上所述,大多数多户房产使用月租或年租,而其他类型的房地产,如办公室和零售业则使用5年或以上的租约。这给多户住宅带来了巨大的优势,因为它允许其业主根据市场情况调整租金。短期租约为投资者提供了灵活性,可以在市场需求上升时迅速提高租金,以获取更高的租金回报。然而这也有其弊端,在经济困难时期,较短的租赁期限也会导致租金价格快速下跌。

多户住宅需要密集的管理的一些弊端

多户住宅属于大型房地产资产,容纳了多组租户。这意味着业主将同时面对许多个租约和租户。

显然,房产中的每一个单元都会给房东带来更多的管理责任。每一个租户都会有不同的维修和保养需求,不同的付账方式,要求不同的家具和硬件,等等。

高投资成本

投资多户地产的一个限制是,它需要相当大的资金来启动。事实上,这也是大多数投资者进入市场的最大障碍之一。银行通常要求此类投资的首付比例至少为20%,并且鉴于在更昂贵的城市,多户住宅的价格可能超过一百万美元,该首付可能会变得很昂贵。

除了大量的初始投资,还有与装修、房产保险、法律税、维修、保养等相关的费用。因此,投资者必须注意所有与收购多户住宅有关的预付费用,因为这可能是一笔相当大的金额。

激烈的市场竞争

鉴于该类房产的优点,交易的竞争非常激烈。多户住宅领域的这种激烈竞争意味着,与大多数其他行业一样,希望投资多户住宅的新手买家会发现自己很难找到 "理想 "的项目。另一方面,有经验的投资者往往能够在购买时支付现金,并且在谈判中也展现出足够的专业性,对卖家更有吸引力。

结语

总而言之,任何类型的房地产投资都有其自身的好处和风险。多户住宅是很好的投资类型。它们可以带来巨大的利润,并能为投资者提供持续的被动收入来源。投资多户住宅所带来的金融证券和税收上的优势是不可抗拒的。然而,它们需要高额的初始资金,而且难以管理。

一个聪明的投资者必须知道如何降低自己的投资风险。RealVantage是一个共同投资平台,允许众多投资者一起共同投资。这可以有效降低各种房地产交易的初始资金,从而降低资本风险。

此外,RealVantage由经验丰富的行业专家运营,他们可以接触到美国多个潜在的多户住宅项目。投资者能够利用他们对该行业的深入了解,进行合理的投资。不仅如此,他们还为房地产投资者提供无忧的资产管理服务。

通过睿置投资,发掘更多房地产投资机会。

了解更多有关我们的团队、创始初衷,以及投资策略的相关信息。

睿置投资是房地产共同投资平台,旨为让投资者通过不同市场、海外产业、领域及投资策略,分散投资资金。

现在就访问我们的网站,以了解更多!免责声明:此文章中所涵盖的信息与/或文件并不构成财务建议,而仅供教育用途。在进行任何财务/房地产投资之前,请咨询你的财务顾问、会计师与/或律师。